Reporte Coronell revela presuntas irregularidades en crédito a hijo de María Fernanda Cabal

Un informe conocido por el Reporte Coronell expone fallas en la asignación de un crédito y un subsidio rural vinculados a Juan José Lafaurie Cabal. Entre los hallazgos hay dudas sobre la tenencia del predio, el esquema del comodato y la posible participación de terceros en los beneficios.

Según el Reporte Coronell, una auditoría interna del Fondo para el Financiamiento del Sector Agropecuario (Finagro) habría identificado inconsistencias en el crédito y subsidio otorgados a Juan José Lafaurie Cabal, hijo del presidente de Fedegán, José Félix Lafaurie, y de la senadora María Fernanda Cabal.

El caso, revelado en el más reciente Reporte Coronell, cuestiona la forma en que se adjudicaron recursos públicos destinados a pequeños productores, luego de que los auditores detectaran problemas en la acreditación de la propiedad del predio y en la identificación de los beneficiarios reales del proyecto financiado.

Dudas sobre la propiedad de la tierra

Según el informe, Lafaurie Cabal accedió a un crédito blando por 400 millones de pesos, acompañado de un subsidio de Incentivo de Capitalización Rural (ICR) por más de 95 millones, tras presentarse como pequeño productor.

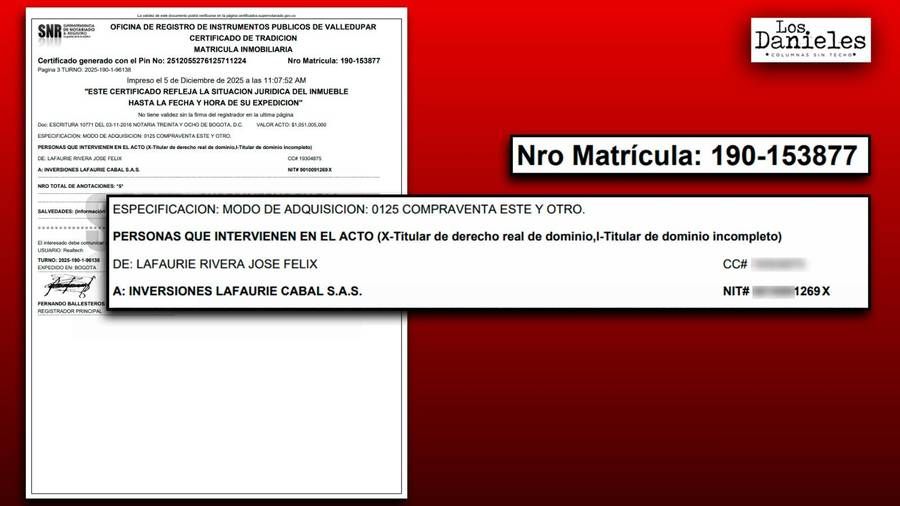

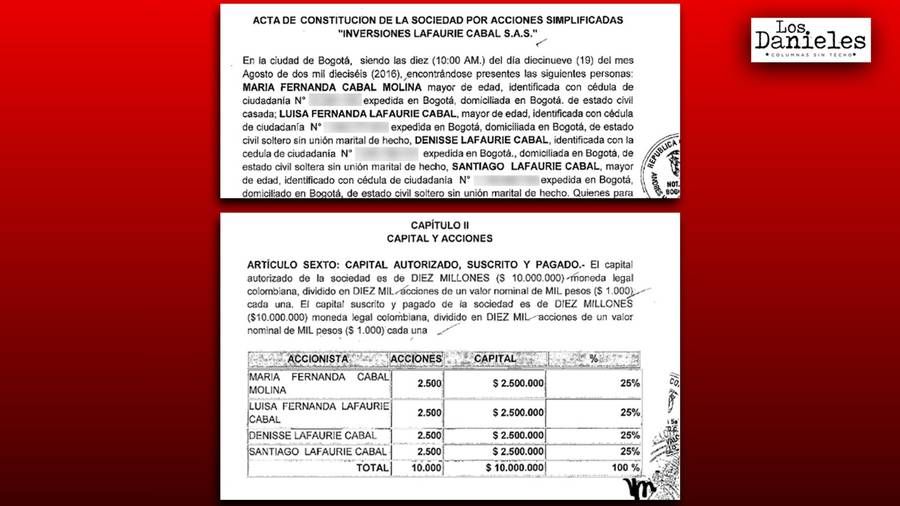

Según esa auditoría citada por Coronell, el beneficiario no sería propietario del terreno donde se ejecutaría el proyecto agrícola, como lo declaró inicialmente. Los registros muestran que el predio pertenece a una empresa familiar, Inversiones Lafaurie Cabal S.A.S., cuyos socios incluyen a su madre y hermanos.

Ante la falta de titularidad, el beneficiario presentó un contrato de comodato para justificar el uso de la tierra. No obstante, el informe citado por Coronell, advierte inconsistencias en la cadena de tenencia, al no quedar claro bajo qué figura legal la sociedad que otorgó el comodato tenía facultad para hacerlo.

Un contrato que no sería gratuito

El Reporte Coronell también señala que uno de los puntos clave tiene que ver con las condiciones del comodato. Aunque fue presentado como gratuito, el contrato establece que el beneficiario debe transferir el 20 por ciento de las utilidades netas y ceder el 100 por ciento de las mejoras realizadas en el predio.

Para los auditores, estas condiciones desvirtúan la naturaleza del acuerdo, ya que implican contraprestaciones económicas que convierten a la empresa propietaria en beneficiaria indirecta del proyecto.

Esto, según el informe, genera una “multiplicidad de beneficiarios” y contradice los criterios bajo los cuales se asignan los subsidios, diseñados para apoyar exclusivamente a pequeños productores.

El esquema financiero incluyó, además del subsidio, una garantía estatal del 80 por ciento del crédito a través del Fondo Agropecuario de Garantías (FAG), lo que reduce significativamente el riesgo para el beneficiario.

En la práctica, esto significa que una parte del préstamo será asumida con recursos públicos, mientras que el resto cuenta con respaldo del Estado en caso de incumplimiento.

Revisión en curso

De acuerdo con el Reporte Coronell, la auditoría concluiría que la suma de inconsistencias, declaración de propiedad no comprobada, falta de claridad en la tenencia del predio y dispersión de beneficios económicos amerita una revisión integral del caso. El documento, según el Reporte Coronell, se ha manejado de manera reservada dentro de Finagro.

El caso revive el debate sobre el uso de subsidios en el sector agropecuario, especialmente cuando involucra a figuras cercanas al poder político y económico del país. También reabre preguntas sobre los controles institucionales y la transparencia en la asignación de estos recursos públicos. CAMBIO no tuvo acceso directo al informe de auditoría citado en el Reporte Coronell.

Lea los comentarios